Los días 16 y 17 de setiembre todas las miradas interesadas en la marcha de la economía nacional y mundial virarán hacia la reunión que sostendrá la Reserva Federal (FED) de Estados Unidos (EE.UU.), algo así como el Banco Central de ese país.

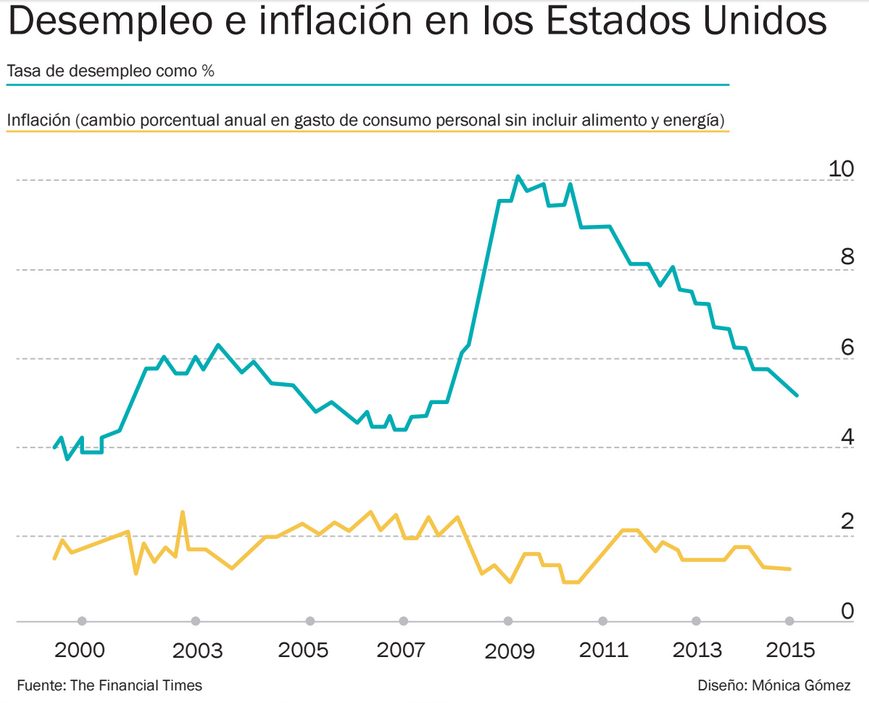

¿La razón? En tanto dueña y señora del dólar, ha avisado que podría subir la tasa de interés de referencia para esta moneda, que se encuentra prácticamente en cero (0,25%) desde diciembre del 2008, a raíz de la última crisis financiera mundial.

Sin embargo, las opiniones especializadas sobre lo que finalmente hará la FED están tan divididas, que bien podría ser un motivo para apostar.

Por un lado, la semana pasada el vicepresidente de esta entidad, Stanley Fischer, dijo −según la agencia Associated Press− que los factores que mantienen la inflación por debajo del 2% −el nivel considerado por la FED como el idóneo para una normalización de la economía de ese país− habrían comenzado a debilitarse. Puso como ejemplos a la reactivación relativa generada por un aumento en el valor del dólar frente a otras monedas y porque el desplome de los precios del petróleo comenzaba a revertirse.

Sumado a lo dicho por Fischer, otros economistas auguraron que si la cifra de nuevos empleos que se daría a conocer a comienzos de setiembre era positiva, de seguro la FED se animaría a subir las tasas.

Y, efectivamente, la Secretaría del Trabajo de ese país reportó la contratación de 173.000 nuevos empleos en agosto pasado, cifra que, a pesar de quedarse corta en cuanto a lo esperado (220.000), permitió bajar la tasa de desempleo de 5,3% en julio a 5,1%, esto es, al rango en que técnicamente se considera que en ese país existe “pleno empleo”, aunque millones de estadounidenses siguen buscando trabajo.

Pero, como explica Martin Wolf, analista del diario The Financial Times, el factor que probablemente haga inclinar la balanza de la FED es que, incluso con esos datos positivos y con el hecho de que el Producto Interno Bruto (PIB) de EE.UU. está creciendo de manera sostenida en cerca de un 4% anual, la inflación también se mantiene consistentemente por debajo del 2%.

Algo, pues, está pasando desde la crisis del 2008, que afecta el repunte de la economía estadounidense en los términos que se consideraban ortodoxos. Sin duda alguna, en ello juega un papel importante la falta de confianza de la gente en las propias reglas del juego, especialmente en el ámbito financiero, ya que fueron la corrupción de las instituciones consideradas más formales y de las propias autoridades, las que propiciaron el descalabro.

Ahora también se suman a las consideraciones que debe hacer la FED, otras dos realidades. Por un lado, está la novedosa inestabilidad económica de China, que está haciendo sus propios ajustes, y con ella de las economías asiáticas, las sudamericanas que son altamente dependientes de la exportación de materias primas, y de otros mercados emergentes, como Brasil, Rusia e India (los llamados BRIC). Y, por el otro, la incertidumbre geopolítica generada por los conflictos en Ucrania, Siria, Irak, Afganistán y demás, que también golpean a la Unión Europea con sus masas humanas de migrantes forzados.

Por eso, el analista Wolf se apunta más con la idea expresada por la presidenta de la FED, Yanet Yellen, en cuanto a que un alza de las tasas en dólares ocurrirá, si acaso, en diciembre, cuando estén más claros los nublados del día. Aunque Wolf tampoco descarta que la economía mundial deba acostumbrarse a operar con bajas tasas de interés reales por un largo plazo.

Un cambio de paradigma

Un cambio de paradigma

Con esta perspectiva también coincide el economista costarricense Arturo Rodríguez, director y socio principal de WFZ Trading S.A, una firma dedicada a la inversión y a la administración de carteras de inversión en el ámbito global.

“A todas luces nos encontramos en la coyuntura ideal para una leve alza en las tasas de intereses. Esto evitaría que un crecimiento económico muy rápido o un mercado de empleo muy activo o “caliente” generara altos índices de inflación. Pero es aquí donde la situación actual confunde a todos los economistas, analistas y participantes. La inflación, al momento, es prácticamente nula. Esto no es normal y es evidencia clara de que nos encontramos frente a un nuevo paradigma económico que varía las reglas”, dijo a UNIVERSIDAD.

Añadió que en este momento “un alza en los intereses representa muchos más riesgos que beneficios”. Esto, porque “la percepción de una inminente alza ya ha tenido efectos como la subida desmedida en la cotización del dólar frente a casi todas las otras monedas mundiales. Eso es algo que va a perdurar por un tiempo y que tiene un impacto negativo para las economías del euro y todas las economías emergentes”, expresó.

Además, “aunque un alza de 0,25% parezca intrascendente, la percepción de los mercados de capitales y de renta fija a nivel mundial sería que este solo es el comienzo de un ciclo ascendente. Por eso, la FED no debería subir las tasas de interés todavía, y cuando lo haga, deberá ser muy transparente y gradual, creando una expectativa clara de los niveles que piensa alcanzar. De esta manera, se mantendrán los mercados sin sorpresas y dentro de parámetros reales”, agregó.

Por su parte, Ronulfo Jiménez, economista y asesor de varios gobiernos socialcristianos, coincide en que la crisis internacional del 2008 “más bien parece de larga duración. Se manifestó como una crisis del sistema financiero, pero sus causas van más allá. La irrupción de un centro de crecimiento en Asia, liderado por China, ha cambiado la estructura de la producción y los flujos de ahorro e inversión”, arguyó.

Mientras tanto, Luis Paulino Vargas, economista de la Universidad Estatal a Distancia, también considera que “este sistema está atravesando lo que posiblemente sea una depresión de largo plazo”, si no es, en realidad, “una crisis del capitalismo globalizado, neoliberal y desregulado, que conducirá a reestructuraciones de considerable alcance, a una nueva fase histórica del capitalismo, no necesariamente mejor que la actual, aunque seguramente diferente”.

Pero, ¿qué implicaciones y consecuencias tiene todo esto para nuestro país?

Costa Rica: crisis y oportunidad

En este contexto de cambio e incertidumbre, y a pesar de tener enfoques y prácticas diversas, los tres economistas consultados coincidieron en cuanto a las perspectivas económicas para Costa Rica.

La principal de ellas es la necesidad de tomar medidas para balancear mejor el valor del colón con respecto al dólar, debido al impacto que está teniendo en algunos sectores como las exportaciones y el turismo, que por estar constituidos mayoritariamente por pequeñas y medianas empresas podrían aumentar el empleo.

Rodríguez afirmó que si la FED subiera las tasas de interés, se “encarecería el costo de la deuda actual, del futuro endeudamiento y aumentaría el rubro de los pagos de intereses sobre la deuda externa. Esto no ayudaría en nada al recurrente problema del déficit fiscal y pondría presión adicional en el Gobierno para buscar maneras de generar mayor ingreso. Adicionalmente, la fuerza del dólar afectaría negativamente al sector exportador, si en el país no se toman las medidas correctivas necesarias para mantener un balance”.

Vargas, por su parte, opinó que si el Gobierno mantuviera igual su política macroeconómica, “las perspectivas son inevitablemente sombrías”. Como propuesta alternativa, argumentó en favor de dar ahora una mayor importancia al mercado interno.

“No se trata de desconectarse del mercado mundial, pero sí de repensar y reconstruir inteligentemente los nexos existentes; crear nuevos mercados y renovadas posibilidades de cooperación internacional, regional y multinacional; y, en especial, tratar de darle a la estructura productiva interna un grado de solidez del que actualmente carece”, puntualizó.

Por su parte, Jiménez resaltó que “el panorama es de incertidumbre externa e interna y ha afectado negativamente al sector exportador nacional, a las empresas que producen para el mercado local y que compiten con las importaciones, y ha llevado a un lento crecimiento de la producción y del empleo”.

Sin embargo, añadió que, mientras en varios países de América Latina esto se encaró devaluando las monedas nacionales con respecto al dólar −para recuperar competitividad−, en Costa Rica esto no ocurrió, principalmente por la existencia del déficit fiscal.

Ahora “el tema clave en Costa Rica es el riesgo de que coincida un “choque externo” ocasionado por un aumento de las tasas de interés en el exterior y la persistencia de un alto déficit fiscal. Esto sería el caldo de cultivo para la inestabilidad financiera, con sus consecuencias en crecimiento económico y equidad”, advirtió.

En otras palabras, para Costa Rica existe la oportunidad de hacer algo distinto. Pero, mientras tanto, como dicen en el oficio médico cuando no quieren comprometerse, hay un “pronóstico reservado”.

0 comments